- · 《电脑与信息技术》栏目[08/03]

- · 《电脑与信息技术》投稿[08/03]

- · 《电脑与信息技术》征稿[08/03]

- · 《电脑与信息技术》刊物[08/03]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

会计科技:影响会计行业的信息技术分析 | 财智(2)

作者:网站采编关键词:

摘要:用科学的方法识别和传播影响会计人员的信息技术 按照普遍的理解,信息技术是用于管理和处理信息所采用的各种技术的总称,具体包括传感技术、计算

用科学的方法识别和传播影响会计人员的信息技术

按照普遍的理解,信息技术是用于管理和处理信息所采用的各种技术的总称,具体包括传感技术、计算机技术、通讯技术、控制技术、智能技术等。具体到管理领域,目前被关注的信息技术有计算机硬件技术、软件技术、存储技术、网络与通讯技术等,当然,这些是对所有行业管理都适用的、颗粒度比较大的技术种类。??

为了识别出对特定行业最具影响力的核心技术,金融行业率先垂范,提出了金融科技Fintech 的概念,并成功地将行业关注的技术重点引导和聚焦到颗粒度更小的大数据、区块链、云计算、人工智能等技术之中。这种做法不仅促进了相关技术的深入发展,更为重要的是可以帮助行业从业人员快速地学习和掌握这些技术。??

那么,在会计行业是否存在类似的信息技术集合?怎样才能准确地识别出这些信息技术?据我们先前的一项调查,长期以来,会计人员了解信息技术的主要渠道是通过软硬件厂商的宣传、会计行业内的系统培训、行业主流媒体和自媒体的活动宣传以及专业论文、专著的阅读等。很显然,这种传统信息获取渠道的针对性、系统性、实时性、前瞻性和指导性并不完全令人满意。??

是否存在一种快速、有效的途经来帮助会计人员获取信息?高德纳公司(Gartner)和美国注册会计师协会(AICPA)给出了可供借鉴的做法。

Gartner 是一家提供调研和咨询服务的国际权威机构,数十年来一直为社会公众提供数十个类别的关键能力报告,内容涉及信息系统、财务、人力资源、客户服务、法务合规、市场销售等领域。

其中,影响最大的报告是《年度全球战略科技趋势报告》。Gartner 在以往的相关报告中曾提出的企业资源计划ERP(1990)、客户关系管理CRM(1995)、数字孪生Digital twin(2017)等技术已成为当前业界众所共知的技术。

AICPA 则于20世纪末开始每年评选影响北美会计人员的十大信息技术,这项活动曾经影响了北美会计行业近20年,令人遗憾的是2015年以后未能找到新的评选结果。??

受AICPA 的启发,上海国家会计学院2003年曾在IBM(国际商业机器公司)中国公司的支持下,评选出当年对中国会计人员最有影响的十项信息技术和五项有潜在影响的信息技术,评选活动在会计行业引起了强烈反响。之后由于种种原因,评选未能持续。

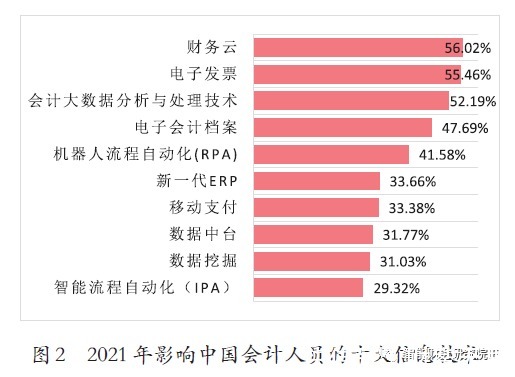

2017年上海国家会计学院重启了该项评选活动,从2017~2021年,上海国家会计学院携手国内部分软件服务商,连续成功举办了五届评选活动(2021年评选结果参见图2,其中的百分比是投票率)。??

为提高评选结果的科学性和可信度,活动主办方特别聘请了中国180多位会计业界专家(包括高校教授、企业高管、中介机构合伙人、会计管理部门领导以及IT 公司技术专家等),采用专家提名,公众和专家共同投票的方式,并经严谨的统计学分析,最终得出评选结果。

为了使这些信息技术在广大的会计人员群体中更好地普及,组织方还特别举办了年度高端论坛,通过技术解读、应用场景分析、案例介绍、趋势分析等形式,帮助听众深度剖析技术的本质,介绍技术应用的成功规律。??

探索不同发展阶段影响会计人员的信息技术的基本特征

纵观中国改革开放40多年来的发展历程可以发现,在会计行业发展的不同阶段,起主导作用的信息技术也会呈现出不同的特征。

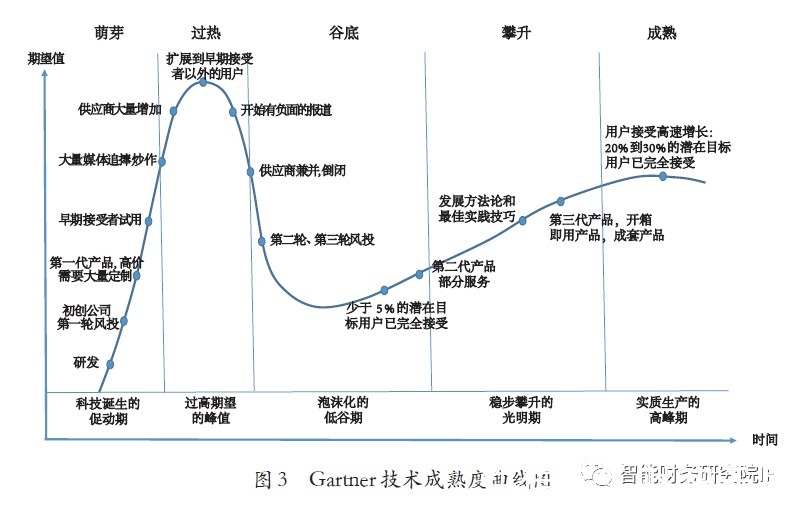

究其原因,一方面是因为每项技术都具有从萌芽到成熟的发展周期(参见图3 Gartner 技术成熟度曲线图),另一方面是因为每项技术在会计信息系统中的作用也会存在一个兴衰周期。?

经过比较,我们还可以发现,相对于金融、零售、医药、税务等信息化较领先的应用领域,信息技术在会计领域中的应用具有一定的滞后性。??

就信息技术在会计领域的应用水平而言,大致可分为电算化、信息化和智能化三个阶段(参见图4),其中电算化阶段是低级阶段,信息化阶段是中级阶段,智能化阶段是高级阶段。

文章来源:《电脑与信息技术》 网址: http://www.dnyxxjs.cn/zonghexinwen/2021/1213/1845.html

上一篇:兴山桥中迎接县教育信息技术与教育教学深度融

下一篇:没有了